Waarom het bankenakkoord een onvoldoende krijgt van OKRA, Test-Aankoop en Financité

Al vele jaren pleiten OKRA, Test-Aankoop en Financité voor een degelijk bindend akkoord of wetgevend kader om de afbouw van geldautomaten tegen te houden. Het akkoord dat eind maart met de bankensector is afgesloten is voor ons ruim onvoldoende. Gezien het magere resultaat vragen wij om ambitieuzere en bindende wetgeving!

Tekortkomingen van het akkoord:

1. Een vaag en niet bindend akkoord

Het akkoord is vaag en niet bindend op een aantal essentiële punten. Het maatschappelijk middenveld en de lokale overheden waren bovendien niet betrokken bij de besprekingen hoewel zij in de eerste plaats bij deze kwestie betrokken zijn.

Een concreet voorbeeld: wat de bereikbaarheid van de geldautomaten betreft met een beperkte mobiliteit, staat in de overeenkomst dat “de voorkeur moet worden gegeven aan locaties van geldautomaten (…) die gemakkelijk bereikbaar zijn met het openbaar vervoer, ook voor personen met een handicap”. Verderop in de overeenkomst staat dat “exploitanten van geldautomaten zich ertoe verbinden om, waar mogelijk te zorgen voor de toegankelijkheid ervan”. Bovendien staat ook in de overeenkomst “als er geen geschikte locatie beschikbaar is”, het geplande aantal locaties nog zou kunnen worden uitgesteld met instemming van de regering. Uit gesprekken met de gemeenten weten we echter dat banken niet altijd bereid zijn om een geschikte locatie te vinden. Om af te sluiten is er ook nog een bijkomende voorwaarde: als het aantal geldopnames met meer dan 10% verminderd, kan deze overeenkomst nog worden herzien. Alle maatregelen in de overeenkomst bemoeilijken echter de toegang tot cash geld, wat verwijst naar een self-fullfilling prophecy!

2. Een verslechtering van de huidige situatie

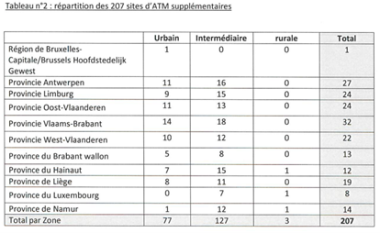

In de media werd de indruk gewekt dat er meer geldautomaten zullen bijkomen. Dat is correct, er zullen 207 extra locaties en 80 extra geldautomaten bij worden geïnstalleerd ten opzichte van de prognose van 2025! Dit is een uiterst belangrijke kanttekening want de prognose van 2025 is immers gebaseerd op het aantal vestigingen en het aantal geldautomaten dat overblijft na de uitvoering van het Batopin-project in 2025, waaraan het na de fusie tussen Crelan en AXA Banque aangekondigde plan om de helft van de kantoren en dus ook de geldautomaten te sluiten, werd toegevoegd. De bankensector kon dus de eigen benchmark bepalen en die was uiterst pessimistisch en uitsluitend gebaseerd op het aantal automaten dat de sector zelf wou openhouden. Een betere benchmark was het aantal geldautomaten van 2021 nemen en vanuit die situatie vertrekken en kijken hoeveel er moesten bijkomen of hoe dit aantal moest worden gehandhaafd.

Hieronder alvast enkele cijfers om de verslechtering te duiden:

- In 2021 waren er in België gemiddeld 488 geldautomaten per miljoen inwoners. Met het huidig akkoord zal het aantal in België dalen tot gemiddeld 369 automaten per miljoen inwoners. In de eurozone is dat gemiddeld 806 per miljoen inwoners.

- Ten opzichte van eind 2021 zullen er 2159 geldautomaten minder zijn. Tussen eind 2022 en eind 2025 zullen 1465 geldautomaten sluiten. Ook het aantal locaties

ten opzichte van 2021 vermindert met 1503.

Als je hiertegenover de cijfers van het akkoord plaatst namelijk 207 extra locaties en 80 extra geldautomaten, dan begrijp je onze onvrede!

Bovendien staat in het akkoord vermeld dat geldautomaten die minder dan 20 000 geldopnames per jaar registreren alsnog gesloten kunnen worden. Sluiting is geen verplichting maar wel een mogelijkheid tenzij de gemeente financieel wenst bij te dragen in de kosten. Tijdens een verhoor van Batopin in de Kamer vermeldde men een verwachting van 60 000 transacties per automaat per jaar. Dat is een gemiddeld aantal opnames dat in België in de afgelopen 20 jaar nog nooit is bereikt [1]. Deze voorwaarde zal voornamelijk de minder dichtbevolkte gebieden treffen.

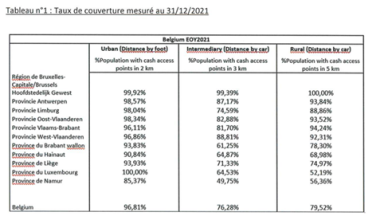

3. Geografische spreiding & voorwaarde één geldautomaat per gemeente

Volgens cijfers van het NRPC [2]

had in 2020 89.75% van de bevolking die in stedelijk gebied woont toegang tot een geldautomaat binnen de 1 km en 98.65% binnen de 2 km. De mediane afstand bedroeg 440m in vogelvlucht. Voor de intermediaire gebieden bedroeg de mediane afstand in vogelvlucht 1.2 km. Op het platteland bedroeg de mediane afstand 2.19 km. Als je dit vergelijkt met onderstaande tabel in het akkoord zal de mediane afstand voor vele mensen aanzienlijk vergroten.

[1] Fily A. «Rentabilité des ditributeurs de billets : de quoi parle-t-on ? », Financité, februari 2022, Rentabilité des distributeurs - AF - Février 2022 (financite.be)

[2] NRPC National Retail Payments Committee (NRPC) | nbb.be